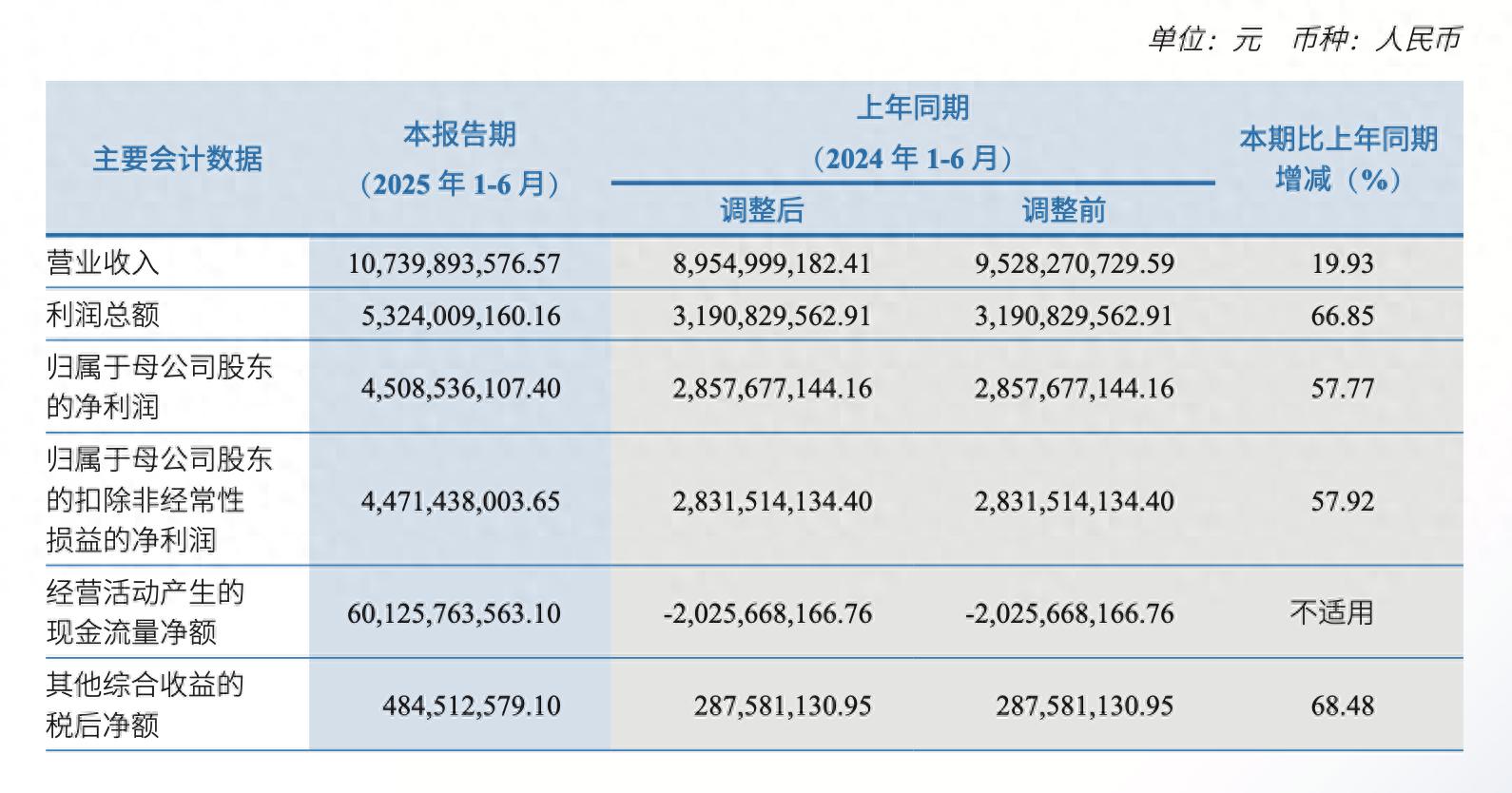

8月28日晚,中信建投(601066)发布2025年半年报:营收107.40亿元、归母净利45.09亿元,分别同比增长19.93%、57.77%,并拟10派1.65元中期分红。

业绩“亮眼”的背后,业务结构与监管态势也透露出三重隐忧:利润对交易环境高度敏感、资管业务偏弱、合规内控的“补课”仍在推进中。

交易弹性强

上半年,中信建投“交易及机构客户服务”实现收入46.74亿元,同比增加29.05%,为四大板块中增速最快;财富管理收入36.79亿元,同比同样增加29.05%;投行业务收入11.23亿元,同比增加12.09%;唯资管业务板块相对乏力。这意味着公司利润对市场成交、风险偏好与利率波动的敏感度更高。

从结构细看,这种“高弹性”不仅体现在A股交易与机构客户服务,也延伸至海外业务:中信建投国际上半年营收7.07亿元、净利润4.59亿元,分别同比增加107.33%、168.42%;股票代理交易额、债券交易量显著增长。

资管收入增速落后

与交易财富条线“高歌猛进”相比,资管业务上半年仅收入6.41亿元、同比上升2.47%,显著落后于其他主业的两位数增速。

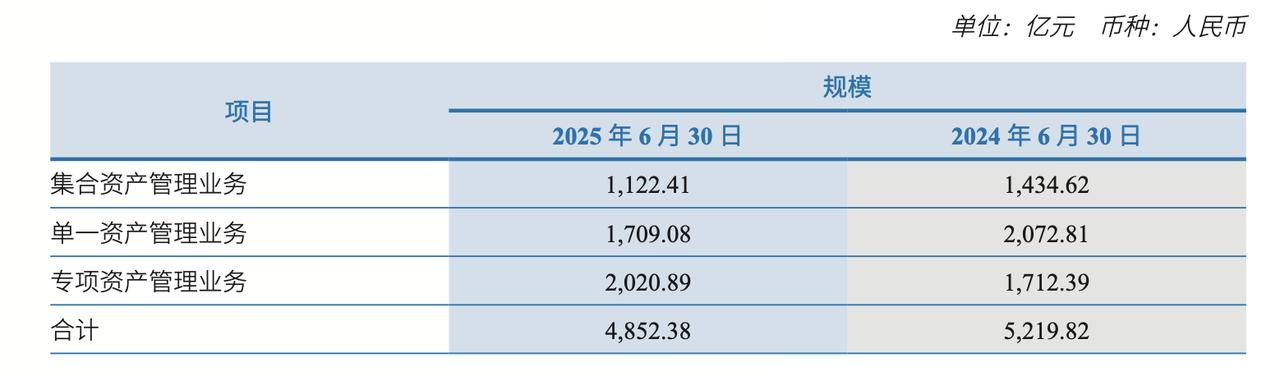

更关键的是量的基础。公司客户资产管理受托资金规模为4852.38亿元,同比下降7.04%。旗下中信建投基金管理规模1497亿元、较2024年末小幅增长5.29%,但其中公募规模759.28亿元,较2024年末下滑19.39%;专户产品及基金子公司专户合计737.72亿元,较2024年末增长53.74%。这反映出:一方面公募端承压,另一方面专户占比上行,对资管净收入形成“剪刀差”。

横向对比,同期行业龙头的资管收入增速并不弱,中信证券(600030)上半年资管收入同比增加22.32%,这体现出中信建投在产品竞争力、权益类线条等方面的阶段性差距。

从“责令改正”到保代被警示

中信建投亦在半年报中披露了合规层面的风险。2025年初,北京证监局对中信建投采取责令改正行政监管措施,所涉问题包括衍生品业务、经纪业务的投资者适当性管理与内控不完善;同日,监管亦对公司相关人员出具警示函。

此外,《财中社》还发现,2025年4月8日,上交所曾对安凯特IPO项目相关主体作出自律监管,对中信建投两名保荐代表人予以监管警示,理由涉及发行人内控整改不充分、信息披露与会计处理不规范等,公司层面收到口头警示通知单。这些问题都指向中信建投的项目尽调穿透度、问题整改督导与信息披露把关的内控执行力不足。

整体来看,中信建投上半年交出一份利润快速修复+中期分红的答卷,但高弹性业务对市场环境依赖度高、资管业务显疲态、合规内控约束不足三重风险,使得这份成绩单仍需经过时间与周期的考验。未来只有延续交易活跃与融资修复,中信建投才能保持利润弹性,并将其沉淀为“高质量”的确定性回报。